清华大学长聘副教授与海外合作者在企业盈余管理研究领域取得进展

2024/07/02

748

748 |

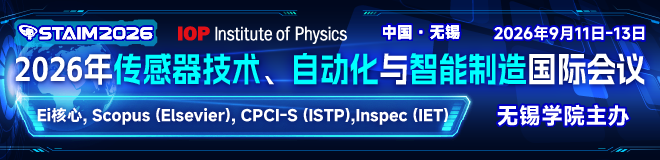

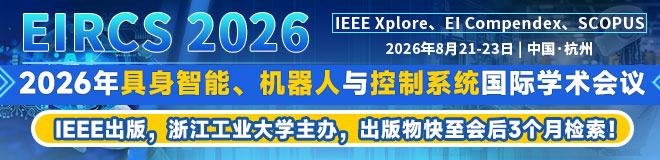

图 转移非全资子公司利润给母公司的盈余管理机制

在国家自然科学基金项目(批准号:72102243、71840011)等资助下,清华大学长聘副教授罗玫、中山大学助理教授张新一与海外合作者在企业盈余管理研究领域取得新进展。研究成果以“通过非全资子公司进行盈余管理(Earnings Management via Not-Wholly-Owned Subsidiaries)”为题,于2024年4月在《管理科学》(Management Science)在线发表。论文链接:https://doi.org/10.1287/mnsc.2022.03090。

对上市公司盈余管理行为进行有效识别和充分评估有助于监管者和投资者准确评判企业发展质量、及时揭示微观运行风险,是“全面加强金融监管,有效防范化解金融风险”的必然要求。然而,公司盈余管理测度方法话语权近乎被西方所主导,表现为广泛使用的盈余管理测度模型(如应计盈余管理模型或真实盈余管理模型)大多是基于西方制度背景与实践所提出,忽视了包括我国在内的诸多新兴资本市场国家制度特征。自主发展根植中国资本市场情境的盈余管理测度模型具有重要意义。

与传统资本市场广泛存在的大型联合企业不同,以股权为纽带的多独立法人企业集团是新兴资本市场国家更为普遍的公司组织形态。西方主导的盈余管理模型往往仅停留在合并报表整体层面,忽视了公司内部集团架构下各主体间互动所形成的集团性盈余管理效应。本研究从“母公司转移非全资子公司利润”视角切入,揭示了尚未被以往研究发现的上市公司“内部掏空行为”:上市公司通过母公司和非全资子公司间交易或引入关联方交易,伺机将利润从非全资子公司转移至母公司,以避免归属母公司股东的净利润亏损(图)。该现象在少数股东持股比例更大、子公司规模更大及母公司对子公司有更高影响力时更为凸显,控股股东高股权质押比例的公司也存在通过该方式进行盈余管理的现象。成果基于上述利润转移特征创新性提出了适用于新兴资本市场的盈余管理测度模型,为监管者与投资者更加准确地评估上市公司利润质量提供了原创性基础测度方法。

研究成果是基于我国制度情境提出的盈余管理测度模型,为监管机构识别与评估上市公司盈余管理行为提供有力抓手,为“牢牢守住不发生系统性风险的底线”创造有利条件。相应测度指标有助于投资者准确评判企业发展质量,为“充分发挥市场在资源配置中的决定性作用”夯实市场根基。研究为推动中国特色现代资本市场建设提供管理启示和政策建议。

文章来源国家自然科学基金委员会,分享只为学术交流,如涉及侵权问题请联系我们,我们将及时修改或删除。

-

2026年第五届机器学习、云计算与智 26

-

2026年第二届计算机视觉与机器学习 627

-

2026年6月优质国际学术会议推荐 1157

-

2026年智慧教育与数据挖掘国际学术 813

-

2026年第11届生物医学信号与图像 697

-

2026资源、化学化工与应用材料国际 2559

-

2026年图像处理与数字创意设计国际 2369

-

2026年机械工程,新能源与电气技术 6849

-

2026年材料科学、低碳技术与动力工 2524

-

2026年海洋科学、水利工程与环境管 06-18

-

2026年环境工程、材料科学与循环经 06-18

-

2026年航空动力、流体力学与热物理 06-18

-

2026年地球化学、核物理与地质学国 06-18

-

2026年微机电、物理学与建模仿真国 06-18

-

2026年机械工程、电子技术与自动化 06-18

-

2026 JCR影响因子正式发布272

-

中国科协发布2025年《重要学术858

-

2026年新锐分区(原中科院期刊5648

-

2025年两院院士增选有效候选人5280

-

好学术:科研网址导航|学术头条分6842

-

2025年国际期刊预警名单发布!7028

-

2025年中科院期刊分区表重磅发24788

-

吉林大学校长张希:学术会议中的提8093

-

研究表明太阳耀斑终端激波可作为地06-24

-

研究揭示藻—菌共生体系强化养殖尾06-24

-

双功能手性双核镍催化研究获进展06-24

-

研究发现银河系中心极端环境下大质06-24

-

废塑料升级利用研究取得进展06-24

-

硒太阳能电池研究取得进展06-24

-

南京大学王涛团队首次发现110亿06-24

-

RH 8368

-

山东大学文学与新闻传播学院 24435

-

上海良安大饭店 18631

-

中国农学会 21547

-

武汉cee主办方 18451

-

VEFAFEW 24235

-

上海光学精密机械研究所慕尼黑展览 23475

-

住房和城乡建设部干部学院 21380

-

Foresight Instit 24347

-

浙江广厦建设职业技术学院 18557

-

复旦大学历史系 18494

-

怀思会议 23274

-

武汉黄陂木兰湖度假酒店 2254

-

淮北煤炭师范学院 21310

-

华北电力大学(保定) 21554

-

IET工程技术咨询(北京)有限公 18343

-

广东省珠海市当当大道 18388

-

北京农业工程学会 18403

-

华北电力大学 8415

-

zkppp 8365