我国学者与海外合作者在企业盈余管理研究领域取得进展

2025/06/02

94

94 |

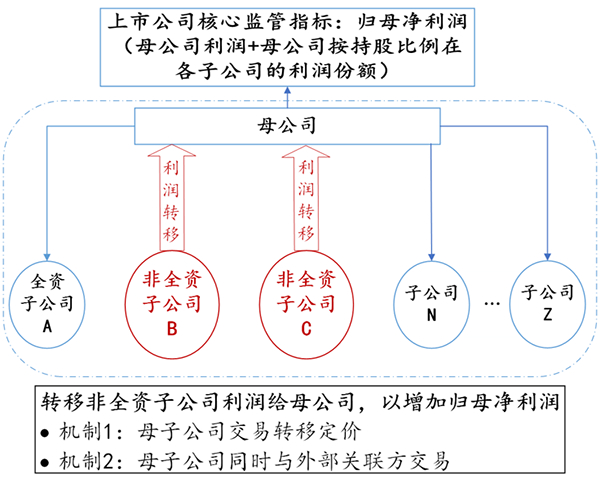

图 转移非全资子公司利润给母公司的盈余管理机制

在国家自然科学基金项目(批准号:72102243、71840011)等资助下,清华大学长聘副教授罗玫、中山大学助理教授张新一与海外合作者在企业盈余管理研究领域取得新进展。研究成果以“通过非全资子公司进行盈余管理(Earnings Management via Not-Wholly-Owned Subsidiaries)”为题,于2024年4月在《管理科学》(Management Science)在线发表。论文链接:https://doi.org/10.1287/mnsc.2022.03090。

对上市公司盈余管理行为进行有效识别和充分评估有助于监管者和投资者准确评判企业发展质量、及时揭示微观运行风险,是“全面加强金融监管,有效防范化解金融风险”的必然要求。然而,公司盈余管理测度方法话语权近乎被西方所主导,表现为广泛使用的盈余管理测度模型(如应计盈余管理模型或真实盈余管理模型)大多是基于西方制度背景与实践所提出,忽视了包括我国在内的诸多新兴资本市场国家制度特征。自主发展根植中国资本市场情境的盈余管理测度模型具有重要意义。

与传统资本市场广泛存在的大型联合企业不同,以股权为纽带的多独立法人企业集团是新兴资本市场国家更为普遍的公司组织形态。西方主导的盈余管理模型往往仅停留在合并报表整体层面,忽视了公司内部集团架构下各主体间互动所形成的集团性盈余管理效应。本研究从“母公司转移非全资子公司利润”视角切入,揭示了尚未被以往研究发现的上市公司“内部掏空行为”:上市公司通过母公司和非全资子公司间交易或引入关联方交易,伺机将利润从非全资子公司转移至母公司,以避免归属母公司股东的净利润亏损(图)。该现象在少数股东持股比例更大、子公司规模更大及母公司对子公司有更高影响力时更为凸显,控股股东高股权质押比例的公司也存在通过该方式进行盈余管理的现象。成果基于上述利润转移特征创新性提出了适用于新兴资本市场的盈余管理测度模型,为监管者与投资者更加准确地评估上市公司利润质量提供了原创性基础测度方法。

研究成果是基于我国制度情境提出的盈余管理测度模型,为监管机构识别与评估上市公司盈余管理行为提供有力抓手,为“牢牢守住不发生系统性风险的底线”创造有利条件。相应测度指标有助于投资者准确评判企业发展质量,为“充分发挥市场在资源配置中的决定性作用”夯实市场根基。研究为推动中国特色现代资本市场建设提供管理启示和政策建议。

文章来源国家自然科学基金委员会,分享只为学术交流,如涉及侵权问题请联系我们,我们将及时修改或删除。

-

2025年智能光子学与应用技术国际学 06-10

-

2025年8月优质学术会议推荐 589

-

2025年第十二届能源与环境研究国际 400

-

2025年机械工程,新能源与电气技术 559

-

2025年计算机科学、图像分析与信号 553

-

2025年材料化学与燃料电池技术国际 493

-

第七届精神病学国际大会(CP 202 08-01

-

第七届老龄化与老年医学国际学术会议( 08-01

-

第十四届心理学与健康国际学术研讨会( 08-01

-

第七届测绘与地理信息国际研讨会(CS 08-01

-

第七届大气与海洋科学国际研讨会(SA 08-01

-

第十一届地质灾害研究与防治国际学术会 08-01

-

第十六届地质和地球物理学国际会议(I 08-01

-

第七届细胞科学与再生医学国际研讨会( 08-01

-

第七届合成生物学与生物医学国际研讨会 08-01

-

2025最新JCR分区及影响因子1939

-

好学术:科研网址导航|学术头条分468

-

《时代技术》投稿全攻略:一位审稿499

-

2025年国际期刊预警名单发布!600

-

2025年中科院期刊分区表重磅发3957

-

中科院已正式发布2024年预警期861

-

2025年度国家自然科学基金项目727

-

中国科协《重要学术会议目录(202733

-

2024年国家自然科学基金项目评1138

-

2024年JCR影响因子正式发布1214

-

吉林大学校长张希:学术会议中的提1391

-

SCI论文插图全攻略:从规范解析08-01

-

国际学术会议参加经验是怎么样的呢08-01

-

掠夺性会议是怎么进行判断的呢?—08-01

-

SCI论文投稿费怎么交?202408-01

-

北京师范大学 24126

-

中国视延有限责任公司 21000

-

AOCS中国分会 24225

-

北京中食高科农业科技发展中心 7946

-

上海市粘接技术协会 20909

-

上海闻鼎信息科技有限公司 8328

-

中国煤炭学会经济管理专业委员会 18079

-

清华大学 20995

-

国际工学技术出版协会 23890

-

湖北工程学院 1961

-

IWMH会务组 21161

-

河南华宸置业有限公司 17910

-

东都国际展览(北京)有限公司 7884

-

武汉奔诚文化传播有限公司 8306

-

中国化工信息中心 7830

-

济南大学 21094

-

上海市同济大学 18104

-

成都众云数字科技有限公司 23948

-

大连百奥泰科技有限公司 21072

-

百奥泰国际会议(大连)有限公司 17946